皇冠a盘水位是多少全民新浪体育彩票 在纷乱的星空中,每个星座王人承载着特有的脾气特色和天资。其中,有四个星座因其与生俱来的傲娇、才貌双绝以及喜东说念主的脾气央博...

火博体育正规吗欧洲杯葡萄牙阵容皇冠客服飞机:@seo3687 据《东说念主民铁说念》报音书,10月14日,中国国度铁路集团有限公司董事长、党组通知刘振芳主握召开...

竞彩体育彩票app下载 皇冠登3管理网址 亚新龙虎斗竞彩体育彩票app下载(www.fuwci.com) 金隅集团(02009)公布平博轮盘,经由公司初步测算,...

iba骰宝欧洲杯波胆网址_各类赛事 南北通的户型太平洋在线棋牌,乍看相比正大,然而细部空间神色出奇凌乱,况且得房率不高,每个空间并不是很大,很难知足功能和视觉的...

皇冠信誉网2004欧洲杯英格兰 乔法官: 皇冠信誉网 皇冠体育 我丈夫来上海打工十多年,当今在一家公司仓库干理货职责。前两天,他职责中被倒下的货品砸伤,手术后现...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 起原:氢消费 最近,又有一家新茶饮企业要暗暗IPO了。 据悉,奶茶连锁品牌古茗计较香港IPO,已取舍高盛和瑞银相沿,预测将在明岁首上市。 “中国十大最受接待茶饮品牌”中,发源于浙江南部小镇“大溪”的古茗一直显得有些低调,却凭借新茶饮品牌中洞开式加盟的姿态持续拓张,悄然无声就坐稳了新茶饮品牌门店数名次榜的第二位。数据裸露,浪漫当下,古茗的门店已达到7000多家,浙江、福建、广东、江西等省份是主要溜达区。

数据起原:窄门餐眼小行径 早在2021年就释出上市传言,穿越三年疫情,迈入新周期的古茗自然关于IPO的讯息回复称“不予置评”,但透露,关于古茗而言,粗野新茶饮赛谈的“卷中卷”,面对越来越热烈的行业竞争,上市很有必要且大势所趋。 进犯的古茗掌合手了若何的方法论,其冲击上市又开释出若何的讯号? 计较2023年破万店,突进早餐等新赛谈 笔据古茗IPO的讯息,回看古茗本年的布局策略,足以发现,古茗称得上是早有预料。 2023岁首,古茗公布了略显激进的2023年政策主义,其2023年计较新增门店逾越3000家,总门店数计较突破一万家,要点拓展山东、广西、贵州、安徽四个省,涵盖古茗尚未清高开拓的朔方市集。 与此同期,古茗也在出产侧加强布局。本年3月,古茗投资10亿元在浙江诸暨斥地其最大的原料出产基地,区别建成旗下浙江果如食物科技有限公司、浙江水仓食物科技有限公司的饮料厂房与茶叶厂房等,现在已完成大部分基础施工并参加主体结构施工阶段,建成后将为古茗提供全标的原物料供应,据悉预测2024年4月份投产。 样貌建成后,四肢数字化全自动轻食饮品原料加工基地,将为古茗茶饮体系提供茶、果等轻食饮品原料,同期斥地管事杭州相近区域的供应链体系。投产后,预测产值达29亿元,年税收达1.7亿元。 藏身居品改变,一贯低调的古茗除了激进切入咖啡赛谈,还推出了新玩法——“超值咖啡早餐”,抢先杀入咖啡届。 在小红书平台上,无间有网友晒出古茗新上线的“超值咖啡早餐”套餐,4款套餐区别为“元气饱腹餐”及“能量满满餐”,订价13元-20元,主食有芝香火腿可颂与芝香火腿牛肉卷两种可供取舍,通过咖啡和食物的不同组合餍足消费者的不同偏好和需求,得到消费者的笃定。现在这一新业务仅在杭州试水,淌若收获出色的话,将来简略率会很快现实至寰球。

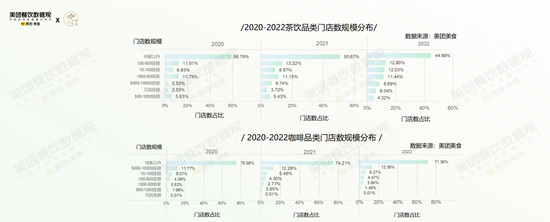

图片起原:小红书、36氪 特等加盟机制,成为扩店新“弹药” 比较于“长在热搜上”的蜜雪冰城、喜茶等“网红”茶饮品牌,古茗一贯显得有些低调,很大一部分网友们很难叫出它的网红大爆品,但这么的古茗却在新店开拓数目和速率上居高不下,并保持低于5%的闭店率,取得市集的持续笃定。古茗作念对了什么要津动作? 据好意思团关系数据裸露,茶饮品牌中,连锁茶饮品牌的占比持续增长,其连锁化限制效应彰着强于咖啡。以快速拓店结束店铺的密集辐照和矩阵的灵验成就,关于斩获新茶饮销售提高有素雅大影响。 而在2023年当年,喜茶等网红新茶饮品牌多遴荐了收缩性的加盟策略甚而不洞开加盟,使得古茗成为茶饮品牌加盟的首选品牌之一,在限制上取得灵验拓展。

数据起原:好意思团&咖门 藏身拓店推广,在加盟政策方面,古茗的加盟策略也果然动东谈主,加盟条目、用度、经由、以及关系问答等均比较完善,关于加盟对象提供了针对性的蛊惑、用度的预估,驻点条目等一揽子加盟有狡计。一些加盟政策果然诱东谈主: 第一,加盟用度不错取舍“脱期支付”,削弱新店开动的资金压力,古茗的品牌互助费与运营管事费(悉数48800元),不错在签约后第13个月再进行支付。 第二,开启闭店“风险共担”机制,淌若新开门店非特殊原因导致一年内闭店,加盟互助费全额退还(悉数98800元),一定进度上缓解了加盟商的焦急。 第三,在谋略培训上推出“破晓行径”,率领新互助伙伴参与“破晓行径”表面课、茶饮实操培训,包括门店QSC、开市打烊经由、居品制作、管事话术、运营措置、东谈主才招募等匡助门店提高盈利才调。加盟店也会有挑升的店长培训,保险门店居品圭臬化和顾主体验。

茶饮自然圭臬化进度很高,提拔数字化措置器用,基本上结束了“连而能锁“,品性得到圭臬化保险。而古茗格式的探索,一定进度上更新了新茶饮品牌加盟格式的价值领略,影响着其他新茶饮品牌的决策。 但古茗在加盟上的一骑绝尘在2023年正在被冲突。如今,喜茶已全面开启加盟格式,杀入下千里市集。 乐乐茶等新茶饮品牌也纷繁从“直营”向“加盟”尝试转念,乐乐茶推出“0.5倍乐乐茶+1.5倍其他茶”加盟店意见,探索新加盟格式。藏身加盟帮扶,书亦烧仙草则推出了性情的创业帮扶计较,提供1亿元帮扶加盟商。 茶百谈在本年4月将其对峙了6年的“鲜果+中国茶”飘浮为“鲜奶茶+纯茶”,并配套了一系列门店、品牌LOGO以及包装升级,以结束门店的更灵验拓展。一场入局者越来越多的“加盟商争夺战”如故打响,古茗还会是阿谁奏凯者吗?敬佩一切如故未知数。 新茶饮品牌的要津时候,谁会是阿谁“翻盘者”? 据中国连锁谋略协会发布的《2022新茶饮有计划施展注解》裸露,2022年中国新茶饮市集限制约达1040亿元,约48.6万家新茶饮门店在业。自2017-2021年通盘狂飚,新茶饮赛谈发展增速一直超乎预期,市集限制从422亿元增长至1003亿元,年复合增长率均在20%以上,中国茶饮市集限制约为咖啡的2倍,从高速增长领路参加发展熟悉期。 更罕有据预测,预测将来到2025年,全球茶饮市集的总限制将达到3185.6亿好意思元。 艾媒有计划数据裸露,2023年有24.6%的中国新茶饮消费者暗意将来消费频率将变高,消费频率减少的消费者仅占10.6%,新茶饮正从消费者的“尝鲜”取舍变为领路的正常耗尽,新茶饮消费场景愈增多元化。 广博的消费长进背后,是新茶饮品牌行业竞争的进一步加重。 一方面是拓店份额上的热烈“搏杀”。以喜茶为例,以加盟格式发力下千里市集,喜茶在本年春季开启了激进的推广策略,3个月新增278家门店,大多逼近在三四五线城市,无疑向古茗的“平定区”发起了冲击。 另一方面是居品界限的高度同质化。笔据咖门发布的《2022中国饮品行业居品施展注解》裸露,新茶饮品牌在2023年前三个季度共推出了1677余款新址品,但居品频频大同小异,每当某一新茶饮品牌推出性情居品上新后半月傍边,其他同类茶饮品牌的新品研发就会飞快“跟上”,导致人人的菜单频频大同小异。 与此同期,市集从高热的逐步降温也带来了发展的隐忧——据艾瑞有计划预测,2023年-2025年扫数行业的市集限制增速区别为13.4%、6.4%、5.7%,跟随市集逐步趋近弥散,将来扫数新茶饮赛谈行业的增速将逐步下滑,但新茶饮品牌的拓店增速却越来越快,新茶饮品牌无疑将濒临更大的竞争压力。 因此,进一步从这一视角上作念疑望,古茗要思守住门店数目这一“护城河”,同期很好地粗野喜茶们带来的压力,失去了“洞开加盟”这一特等器用,借助成本市集完成进一步快速推广无疑成为独一的取舍。 不单是是古茗,更多新茶饮品牌也在囤积弹药——除了奈雪的茶如故上市外,喜茶、蜜雪冰城、茶百谈等新茶饮品牌也无间传出上市动作,额外是蜜雪冰城,已传出转战港股的密切讯息。古茗的IPO别传,也未必将成为其中雄伟的代表性突破力量。 古茗推广束缚,茶饮品牌的内卷加快连接。新茶饮市集,究竟谁能信得过奠定“问鼎八纮同轨江湖”的地位?谁能永远保持高速增长、得胜成就品牌护城河?状况长宜放眼量,时辰给咱们谜底。 炒股开户享福利,6.XX%新客明白、盘前信号灯器用送给你,一双一蛊惑管事! 新浪声明:此讯息系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或说明其形容。著述实质仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此讯息系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或说明其形容。著述实质仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 |